—— 云浮市财政局

—— 云浮市财政局

您访问的链接即将离开"云浮市财政局"网站 是否继续?

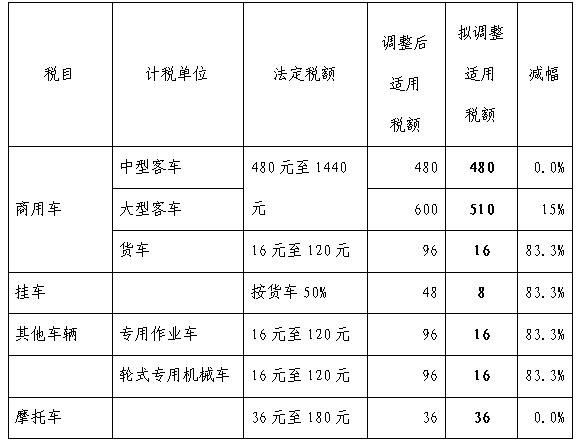

根据《中华人民共和国车船税法》、《中华人民共和国车船税法实施细则》规定,省、自治区、直辖市人民政府根据车船税法所附《车船税税目税额表》确定车辆具体适用税额。商用车客车按核定载客人数20人以下和20人(含)以上两档划分,递增税额的原则确定税额。广东省人民政府于2011年制定《关于我省车船税征收有关事项的通知》(粤府〔2011〕150号),确定了我省车辆车船税具体适用税额。

为推进供给侧结构性改革,进一步降低税负,《广东省人民政府关于降低制造业企业成本支持实体经济发展若干政策措施》(粤府〔2017〕90号)提出,“在国家规定的税额幅度内,将车辆车船税适用税额降低到法定税率最低水平”。粤府〔2017〕103号文,明确车辆车船税各子税目适用税额降低到车船税法规定税额的下限(详见下表)。

经省财政厅、省地税局测算,此次车辆车船税减税总体减幅为25%左右,其中与企业有关的货车、挂车、作业车、机械车等,减幅超过80%。税额调整到位后,预计每年可为企业减税5亿元,为个人减税13亿元,合计年减税18亿元。我省调整后的车辆车船税适用税额处于全国最低水平。

附件:广东省人民政府关于调整车辆车船税具体适用税额的通知(粤府〔2017〕103号)

广东省人民政府关于调整车辆车船税具体适用税额的通知.pdf